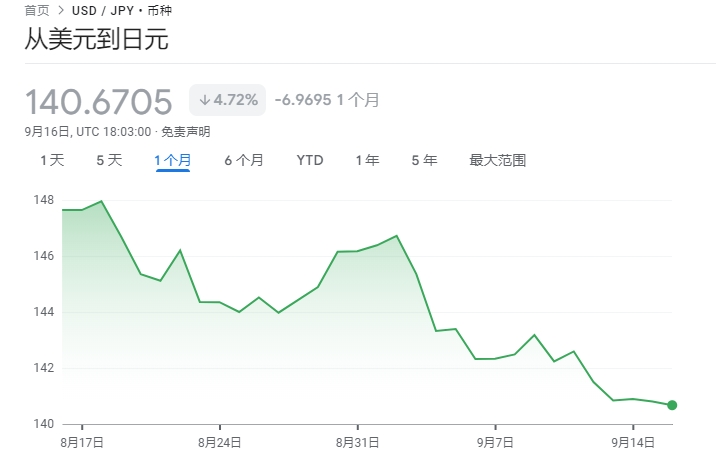

财联社9月3日讯(编辑 赵昊)虽然英国投资公司安本资产管理(Abrdn)预计美国经济能实现“软着陆”,但其亚洲主权债主管Kenneth Akintewe认为,该国2025年仍存在经济长期放缓的风险。

当地时间周一(9月2日),Akintewe在接受媒体采访时说道,“有没有一种可能,美联储已经梦游般地走向政策失误?”他指出,一些数据已经反映出了较弱的经济状况,包括先前被大幅修正的非农数据。

两周前,美国劳工统计局发布报告,将2023年4月至2024年3月统计周期内,新增就业岗位较之前预估的下调了81.8万个。这意味着,这12个月平均每月净新增就业岗位从约24.2万降至约17.4万。

这一近30%的下修是2009年以来规模最大的一次调整,一度在金融市场上引发了一些混乱。对此,Akintewe说道:“经济是否可能已经比整体数据所显示的更为疲软,美联储是否本应该已经开始降息?”

他解释道,美联储的政策变化需要一段时间才能传导到实际的经济活动中,无论是累计降息150个基点还是200基点,“这些宽松政策仍需要六到八个月的时间才能传导到市场。”

7月底,美联储联邦公开市场委员会(FOMC)顶着外界巨大的降息压力“按兵不动”。而在失业率触发了“萨姆规则”后,华尔街投行、经济学家、国会议员等纷纷指责该行错过了降息的最佳时机。

Akintewe指出,如果美国经济在2025年初突然出现更多疲软迹象,届时美联储再降息,那么就需要到2025年下半年才能看到宽松政策传导至经济的效果。到那时,经济形势可能会“大不相同”。

除此以外,Akintewe还指出有一个不太被关注到的问题——“当通胀率几乎降至2.5%时,为什么政策利率仍然要保持在5.5%?在这个充满不确定性的环境中,真的需要这300个基点的实际利率吗?”

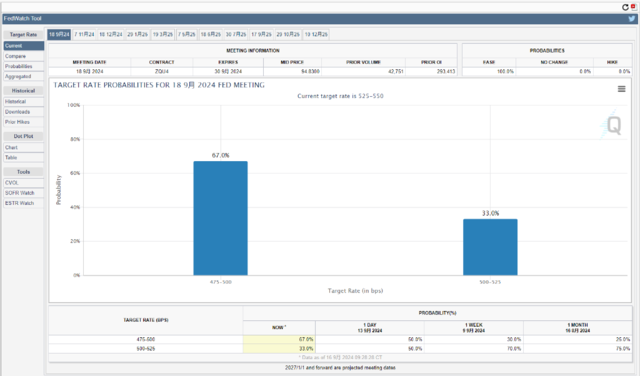

上周五公布的美国7月份个人消费支出(PCE)物价指数年率维持在2.5%,美联储最青睐的核心PCE物价指数年率也维持2.6%。目前来看,市场预计9月会议更可能降息25个基点,而不是50个基点。

财联社曾提到,实际的降息幅度仍将取决于未来两周经济数据的表现。其中最重要的分别为本周三的美国7月JOLTs职位空缺数、本周五的美国8月非农就业数据;以及下周三的美国8月CPI数据。

摩根大通资产管理公司全球配置策略的投资组合经理Phil Camporeale就认为,周五公布的非农就业报告可能会成为美联储在9月政策会议上,究竟是将基准利率下调25个基点还是50个基点的最终“裁决者”。

Copyright © 2024 https://www.jusvk.cn/ All Rights Reserved. 陇ICP备2024010155号-1 Mail:

本站汇率等数据仅供参考,最终以中国银行网上银行或中国银行各营业网点柜台实际交易汇率为准。