近日,美联储主席鲍威尔在杰克逊霍尔的全球央行年会上明确表示,“现在是时候调整政策了。” 这意味着,自2022年3月开启的美国加息周期宣告结束,大概率美联储将在9月宣布首次降息。

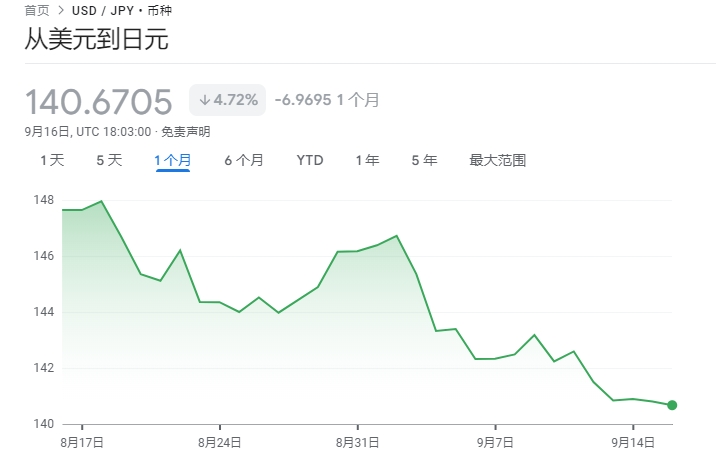

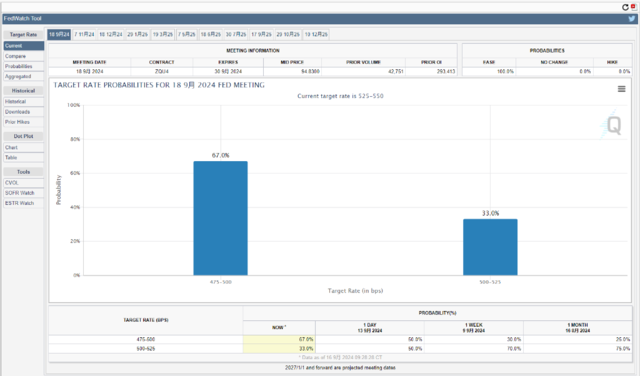

市场已经在为即将到来的美联储降息作准备。根据CME的FedWatch,当前市场预计美联储9月降息的概率高达100%,预计年内大概率会降息100个基点。7月以来,美元走势开始明显趋弱,美元指数已经从106下降到100附近。美债收益率也在下行,10年期美债利率已经从前期高点下降约90BP至3.8%附近。黄金价格则上升到2500美元/盎司以上。

近期美国通胀的回落、就业市场的放缓,以及“萨姆规则”带来的衰退忧虑使得全球金融市场的动荡,加速了美联储政策转向的决心。鲍威尔表示,“随着价格稳定目标取得进一步进展,美联储将尽一切努力支持劳动力市场。”未来美联储政策的重心将从控通胀转变为提振就业。

7月美国CPI增速已经回落至2.9%,越来越靠近美联储2%的通胀目标。美国失业率则从3月的3.8%上升到7月的4.3%。近日美国劳工部公布劳工部把截至2024年3月的非农就业总人数大幅下修了81.8万人,这也说明过去很长一段时间里美国的就业存在一定程度的“虚假繁荣”。

衰退的担忧让8月全球金融市场出现大幅动荡,尤其是日经指数在8月初的三个交易日就快速下跌了20%。美国股市自7月中旬以来出现“深V”走势,美联储的安抚让全球市场情绪得到了短暂的平复。

美联储进入降息模式,全球市场是否就进入了通道呢?还真不一定。资本市场有一条重要的原则——买预期,卖事实。从过往美联储的降息周期看,在降息预期酝酿发酵阶段,股市、债市的表现都较好;而在美联储真正降息之后,市场表现反而不如之前。比如2007年美联储进入降息周期后,美股则随之见顶。

一个原因是行情往往总是走在了事实的前面。2023年下半年以来,美股的持续上涨实际上已经透支了后续很大一部分的降息,一旦降息靴子落地,一些资金可能会获利离场。

另一个原因是,美联储政策之所以决定转向,就业和经济的放缓是重要的原因。未来的不确定性反而增长,美国经济能否平稳着陆仍未可知。另外,美联储后续的降息路径如何也存在较大的变数。在此次全球央行年会上,鲍威尔并未对降息路径给出明确的提示,“降息的时间和速度将取决于未来的数据、不断变化的前景和风险平衡。”

从国内来看,美联储进入降息周期,伴随着美元的贬值和美债利率的下降,人民币的贬值压力会明显缓和。7月以来,离岸人民币汇率已经从7.31升值到7.10附近,这意味着中国货币政策受到的外部约束减弱,未来货币政策的操作空间更大。6月中旬,央行行长潘功胜在陆家嘴论坛曾表示,“今年主要经济体货币政策逐渐转向,美元升值动能减弱,国内外的货币政策周期差趋于收敛。这些因素共同作用,有利于保持人民币汇率的基本稳定和跨境资本流动平衡,扩大我国货币政策的操作空间。”

从A股的角度看,当人民币持续贬值时,外资大概率会流出,A股容易承压;当人民币趋于升值时,外资往往会大幅流入,A股的行情更为确定。在美联储开启降息周期之后,美元的贬值会更为确定,届时人民币有望进入持续升值通道,伴随外资的流入,A股行情更容易展开。

Copyright © 2024 https://www.jusvk.cn/ All Rights Reserved. 陇ICP备2024010155号-1 Mail:

本站汇率等数据仅供参考,最终以中国银行网上银行或中国银行各营业网点柜台实际交易汇率为准。