中国黄金网

美国总统大选年及中期选年是很有趣的一年,传统经济学及统计学在这一年往往没有太大的参考性,核心原因是美国现任政府可以运用政府的资本账印刷美元,通过流动性及政策改变游戏规则,改写经济学或统计学里的预判。

但学院派或市场共识理论失效,并不是代表市场不合理,或缺乏逻辑,而是市场实质并不是由学院派或市场共识构成,而是由资金及市场情绪构成,而资金流及市场情绪的流动自有其自身的法则,这些法则在很多的情况下,比学院派或市场共识更合理。

请记住:市场法则不是由市场交易者自身决定。

事实上,经济学或统计学有严重的不足,只是尝试通过一些特定场景及过去现象,假设某些环境条件不变,尝试解释一些市场行为,并作出未来预判,这类研究当面对“常数量变”环境,还可以有参考价值,但面对本质上的改变,就失去了参考。

例如,由于就业数据呈现逐步走软,即推测美国经济衰退风险,当中忽视了大选年美联储降息、美国政府救市、政党与商业系统创造就业的动作,就会跌入操作盲点。

基本面要点是不按照过去数据或炒作主题,预判未来数据延续,而是借过去状况,预判未来重大的政策及经济转变,这些改变或气氛需要维持至什么时点,寻找一个更贴近现实的未来;当然,这个过程中要明确好这种过去的炒作主题,是人为,还是自然结果。如果是人为的,则要评估人为背后的目的,思考为什么要在这个时候推动这种炒作。

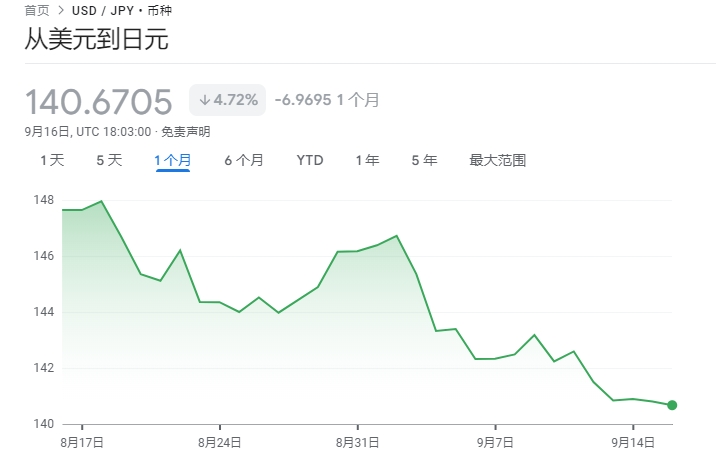

笔者曾预计第三季度情况,美元强势或出现转向,原因包括奥运会效应支持欧元、英国政党替换有利对欧贸易关系从而支持英镑,以及日本央行面对日元偏软的压力,需要进行干预;当中,日本央行正等待着美联储配合,如果美联储不作出货币政策转向的态度,日本央行无论怎样干预,可能无功而返。而最重要的是美国大选年年中节奏,民主及共和两党同时推举候选人,在这重要时段里股指表现往往需要靠向强势,推动美联储降息炒作主题。以上市场情况,并不可以通过经济学或统计学得出。

回顾8月,非美国家的重大焦点与笔者的预判十分接近,特朗普戏剧性回归与拜登宣布退选,可以说合乎预期,随后哈里斯接任候选代表,8月底出席美国民主党大会接受提名。试想一下,若哈里斯在接受提名期间美国股指大跌,还怎么在摇摆州争取选票,所以,就需要降息炒作的主题回归来维护美国股指。

如果以传统“格物致知”的方法,即以经济学或统计学分析,当中较大的缺憾是认为对象在面对明显危机下坐以待毙,或者,忽视市场参与者的自身利益及改变盘局的诱因。否则,如果不明白美国政府、政治体制及投资市场结构,包括媒体的角色,往往会出现不知所措甚至错判的情况。

再次提示大家,如果对经济研究透彻,太过理性地审视市场环境,往往会错过较多周期的炒作机会;但如果忽视市场价格及状况的合理性,盲目跟随市场炒作,往往也会面对错判回吐的风险。

所以,市场参与者要用一个贴近市场现实的态度面对市场情况,懂得分辨目前的主题只是周期情绪炒作,还是真实具备延续性行情条件,通过周期节奏,结合个人的操作目标入市。

美国大选年的重点月份是10月至11月,两党亦会集中资源在10月至11月才行动,由于资源永远是有限的,所以9月的政策刺激或者较为有限,加上欧元、英镑及日元已经累积大量升幅,美元暂时喘息与非美货币回吐的机会也在增加,或增加国际金价回吐的压力。

Copyright © 2024 https://www.jusvk.cn/ All Rights Reserved. 陇ICP备2024010155号-1 Mail:

本站汇率等数据仅供参考,最终以中国银行网上银行或中国银行各营业网点柜台实际交易汇率为准。