(本文作者陶冬系中国首席经济学家论坛理事)

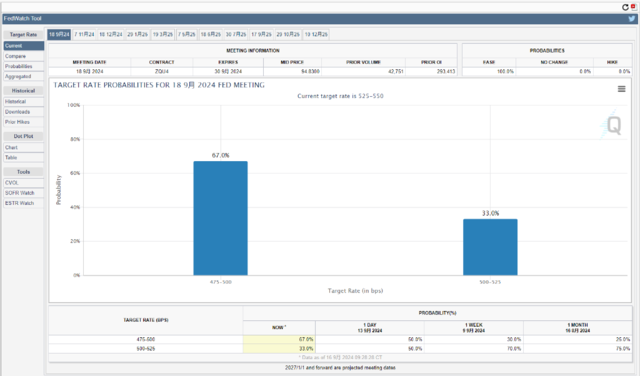

市场在忐忑中等来了最新美国非农就业数据,数据本身好坏参差,但资金一哄而散,美股录得十八个月来最差的单周表现。市场焦虑来自两部分,首先大幅下调的前期数据令资金更担心衰退风险,其次几位联储高官谈话指向25点减息,大码降息好像并非FOMC的首选,美股剧烈调整,而期货市场对减息概率的定价则变化有限。芝交所利率掉期价目前隐含年内减息112点vs数据公布前108点。

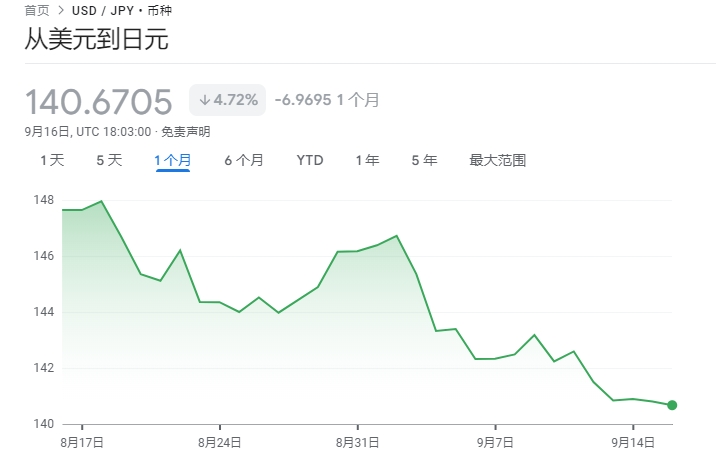

对增长前景的不确定感觉,拉高了恐慌指数VIX,两年期国债收益率下挫,美汇指数向下。日本前央行行长黑田认为本国利率会继续上升,日元对美元走强,创今年新高。九月份的美股,在下跌中起步,原因在于市场对衰退风险的忧虑。其实最新数据不算很差,但是市场对联储大码减息有过度的期待。预期落空,整固开启。

联储将政策重心从抑制通胀转向了保障就业,市场的焦虑点也同样转移,就业成为经济前景判断和减息力度判断的核心坐标。美国八月份新增142K份就业,vs上期85K和预期的165K。失业率从4.3%轻微回落到4.2%,时薪增长环比加速到0.4%。这是一杯水一半满一半空的场景,市场未能从这组数据中得到月中联储加息25点还是50点的清晰讯号。

本次新增非农其实是一个不过不失的数字,即远远低于过去十二个月的炽热水平,表明劳工市场已经出现放缓,又比之前两个月高出一截,表明就业市场回归正常水平。担心主要源自之前两个月本来就低迷的数据,被下方调低86K,令人进一步感受到经济下行的压力。失业率下降让上月被炒得风风火火的萨姆规则有点尴尬,时薪回升支持具有韧性的消费。

被称为联储天线的华尔街日报记者Nick Timiraos在社交媒体指出,最近市场一直在纠结九月份减息25点还是50点。新增就业人数没有坏到令50点减息变成基础假设,但是之前数据的大幅下修又迫使市场面对经济下滑的风险,并继续孳生更大幅减息的揣测。

从国债市场的定价看,交易员对联储中期的减息力度信心略增,不过对九月减息两码50点,仍然认为充其量是五五波,经济学家则多数预测降息一码25点。笔者没有改变九月减息25点的预测,认为此组数据的意义在于确认了劳工市场已经明显降温,经济的中期困难可能多过现在的预设。新增就业和消费信心将成为未来一年最受瞩目的参考指标。

在非农数据公布后,纽约联储主席威廉姆斯在书面声明中,公开支持接下来的减息措施,表明那是“自然的下一步”。威廉姆斯在本届联储中的地位仅次于鲍威尔,并负责直接与金融市场沟通,他的发言可以视为联储九月减息的直接表态,不过他根本没有暗示大码减息的可能。

上个月Jackson Hole年会上的演讲,是联储主席鲍威尔职业生涯中的一个高光时刻。他在年会上宣告,减息的时机已经成熟。应该说PCE通胀距离政策目标的2%已经胜利在望,同时就业市场过热情况已经消退,而最新消费信心还有轻微反弹,表明消费者并没有因为劳工市场走软而大幅改变消费行为。这种经济“不太冷又不太热”的状态,正是联储所追求的,它有空间按照自己的节奏逐步将政策利率调整到中性水平。

美国物价回落是有目共睹的,不过这应否归功于联储却有待商榷。通胀下降的第一个原因是,疫后供应链断裂得到修复,物价恢复正常。这与联储政策关系不大。第二个原因是,能源价格飙升后迅速回落,这与联储政策关系也不大。其实2023年的通胀回落基本上与联储政策无关,工资-服务价格连环上涨的形成机制在相当时间并未得到妥善处理。

抗击通胀的转机出现在年中,失业率突然掉头向上。是什么扭转了就业市场供需失衡呢?最大的原因是大量移民(包括非法移民)进入了就业市场,打破了低端劳工市场卖方坐地起价的局面。是什么改变了消费市场极度亢奋局面呢?当年新冠救援支票所带来的超额储蓄花得七七八八,乱涨价使得中产家庭对价格更敏感了。这些大部分亦非联储加息之功。

那么,鲍威尔联储在治理通胀上究竟是能力出众,还是运气超好呢?联储加息的确在信用端产生出抑制效果,消费信用、企业投资和房地产建筑均因加息而回软,但是在切断工资与服务业物价螺旋上升上并不成功,最终靠幸运女神帮了一把。逆转劳工供需关系的是涌入边境的移民,而此改变了就业市场的预期,产生出连锁反应。

笔者提出此问,并非想八卦联储的能力,而是希望藉此评估美国经济硬着陆的风险。如果移民供应是失业率大升的重要原因,则美国家庭收入所受到的冲击暂时有限,他们的资产负债表并未大幅恶化,这样的话未来消费未必大跌。美国经济正处在业态转变中,过渡期的数据并不稳定,观点也较纷纭。软着陆判断,是基于笔者的经验和对数据的理解。

本周焦点是欧洲央行例会,降息一码25点的机会甚高。欧洲经济(尤其是德国经济)迫切需要提振,欧元汇率相对于日元过强,而工资上涨已经大幅回落。除此之外留意,1)美国八月核心CPI,预计环比上升0.2%,与上期持平,应该不会改变联储九月减息的路径。2)密歇根大学消费信心指数,可能滑落到67,vs上期67.9。3)中国月度经济指标,可能偏弱,而社融数据则估计回升。4)印度八月CPI进一步下滑,央行十月减息机会增。

本文仅代表作者观点。

Copyright © 2024 https://www.jusvk.cn/ All Rights Reserved. 陇ICP备2024010155号-1 Mail:

本站汇率等数据仅供参考,最终以中国银行网上银行或中国银行各营业网点柜台实际交易汇率为准。