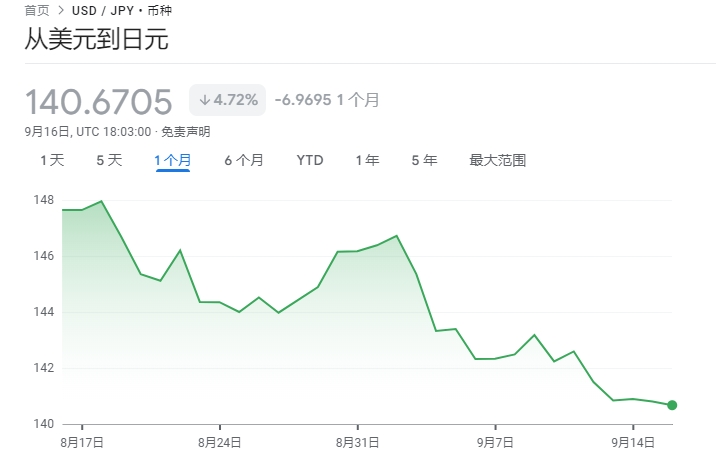

近期,日元持续贬值。4月30日,国际外汇市场上,日元对美元汇率一度跌破160日元兑1美元,创34年来新低,一朝回到1990年的水平。此前日本央行官网发布4月议息会议的利率决议,决定继续将无担保隔夜拆借利率保持在0%至0.1%区间内。

是什么造成了日元对美元汇率暴跌?是否意味着新一轮的金融危机将来临?日元持续贬值,巴菲特却成了最大受益者,他是如何从中获取了可观的投资收益?

点击图片即可提问日元贬值的原因是什么

@牧人日:日元对美元汇率暴跌会对日本经济造成多大的影响?日元为何持续贬值?

郭施亮:日元持续贬值,日本央行却“按兵不动”,市场预期的加息举动却又一次落空。或许,从日本央行的角度考虑,好不容易刺激起来的通胀,可以促使日本经济开始步入温和复苏的状态,若选择这个时候加息,恐怕会导致之前努力的成果白费了。日本央行何时加息,却始终还是一个谜。

前些年,日本央行采取了负利率的政策,如今负利率开始退出历史舞台,即使如此,日本央行只是把利率调高至0—0.1%的区间,这个利率水平对市场的影响是相当有限的。从市场资金的角度考虑,更注重的是加息预期,如果日本央行开启新一轮的加息周期,那么对日本经济、日本股市也会造成比较大的影响。

日本汇率为何持续贬值?在日本汇率持续贬值的背后,日美利差持续扩大成为主因。本以为,今年年中美联储会开启降息的动作,市场预期今年会有2-3次降息的动作。但是,随着美国通胀率的再次抬升,市场对年内降息的预期降温,甚至有可能今年也不启动降息的举动,把降息的悬念留到了明年。由此一来,随着日美利差的扩大,日本汇率、股市却成为全球资金套利的渠道。

截至目前,日本十年期国债收益率为0.93%,美国10年期国债收益率为4.66%,两者之间的利差依然处于较大的水平。美联储降息落空,会导致日美利差持续扩大,较大的利差空间也会产生出较大的套利需求。

在美联储降息预期降温的影响下,美元指数再次走强,并重返106上方的位置。在强美元的影响下,全球资产都受到了一定程度上的冲击影响。其中,汇率市场成为全球资本博弈的重点对象,日元并非被单一针对的对象,东南亚市场的汇率也有不同程度的波动表现。

日元持续贬值,已经对日本当地居民的日常生活构成了不少的影响。其中,最直接的影响是物价成本抬升、生活开支成本大幅增加。日本年轻人不得不重返就业市场,否则养活自己也不容易,在日本汇率持续贬值的影响下,日本家庭支出压力持续增加,消费积极性也有所下降。

@Tig~:日元贬值是受美元加息的影响吗?

郭施亮:日元贬值受到多方面的原因影响,美联储降息预期落空,强势美元崛起。一鲸落,万物生,但现在是这只鲸涨起来了,那么其他资产也明显受压。我们再看看日本政府债务占GDP比重超过200%,美国这一个比例是122%,日本央行迟迟未采取加息动作,或不希望现有的成果被吞噬。

@山雨.:为什么美联储不断加息试图抑制美国通货膨胀,却见不到效果?

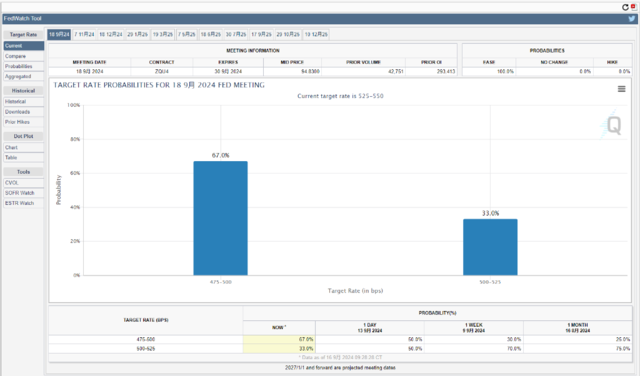

郭施亮:美联储从2022年3月开始采取单边大幅加息的形式,联邦基准利率从0-0.25%大幅飙升至5%以上水平,基准利率过高,并不具有持续性。美联储加息一度促使通胀率下降,但食品、房租与石油价格高企,也导致了通胀率高居不下。

如果美联储采取更激进的加息措施,也是一把双刃剑,过快加息也会导致美国政府每年付息压力加大,过快加息未必可以起到更好抑制通胀的效果。对美国通胀率的下降,仍然存在一定的难度,一方面体现在美国人均薪酬比较高,近两年每小时薪酬继续上涨,高薪酬待遇也从一定程度上抬高了物价水平。另一方面是高企的油价、租房价格以及食品价格,美国通胀率也很难得到实质性的下降,即使日后美联储降息,也可能是阶段性降息,重新步入新一轮的降息周期的可能性反而不大。

巴菲特为何成大赢家

@澎湃网友VNnqMb:巴菲特贷了很多日元吗?

郭施亮:早在四年前,巴菲特旗下的伯克希尔哈撒韦公司以美元资产作为抵押物,发行日元债券。截至目前,伯克希尔哈撒韦已经成为了日元债最大的海外发行商之一。

在日本处于负利率时代,巴菲特旗下的伯克希尔哈撒韦公司首次发行日元债券,多年之后,伯克希尔哈撒韦几乎精准判断出这一轮日元贬值潮,并从利差收入、汇率收入以及股息收入等多方面途径实现获利,股神多年前的布局也开始逐渐收网。

巴菲特在大家还没有意识到日本股市投资机会以及日元贬值之前,已经提前布局。一边赚了日美利差扩大的套利收入,另一边也赚了日元汇率持续贬值的套利收益。同时,伯克希尔哈撒韦还通过布局日本主要的公用事业公司来收获可观的股息收入与股价上涨收益,这一次股神的布局确实精妙。

@伊丽莎白的鸭:从投资角度来看,普通人能趁机购入外汇获利吗?

郭施亮:外汇相较股票投资、期货投资更复杂,日元汇率持续下跌,对赴日旅游、留学的朋友是有利的,但外汇投资需要谨慎,价格波动率与投机性风险依然较高。

Copyright © 2024 https://www.jusvk.cn/ All Rights Reserved. 陇ICP备2024010155号-1 Mail:

本站汇率等数据仅供参考,最终以中国银行网上银行或中国银行各营业网点柜台实际交易汇率为准。