鲍威尔讲话多次提及三个“正常化”——就业市场正常化、经济正常化以及货币政策正常化。

7月美联储议息会议暂不降息,会议声明出现多处调整,尤其强调委员会从侧重通胀风险切换至关注就业和通胀双向风险。美联储主席鲍威尔的讲话透露出9月降息的可能性,而对于就业市场的评价比市场更加乐观。

我们认为,理解降息的逻辑,比判断降息的时点更加重要。近期市场对于降息隐含的“衰退”信号较为敏感,但我们认为,更应从货币政策“正常化”的角度去理解本轮降息。正如鲍威尔讲话多次提及三个“正常化”——就业市场正常化、经济正常化以及货币政策正常化。继而,市场可能会从“衰退交易”逐步过渡到“软着陆交易”,对于大幅、快速降息的押注可能更加克制,美债利率和美元汇率有望维持韧性,美股调整有望告一段落。

会议声明:从侧重通胀到兼顾双目标

美联储7月议息会议声明,维持联邦基金利率为5.25%~5.5%目标区间,符合市场预期。同时,美联储维持其他政策利率:1)将存款准备金利率维持在5.4%;2)将隔夜回购利率维持在5.5%;3)将隔夜逆回购利率维持在5.3%;4)将一级信贷利率维持在5.5%。缩表方面,美联储将每月被动缩减250亿美元国债和350亿美元MBS。

经济和政策描述部分,7月会议声明有多处调整,从原来侧重通胀风险,到兼顾通胀和就业双目标。具体来看:

1)就业市场描述上,将“就业增长保持强劲(remained strong)”改为“有所放缓(have moderated)”;将“失业率保持在较低水平”调整为“失业率有所上升(moved up)但仍然保持在较低水平”。

2)在通胀描述上,将“通胀在过去一年有所缓解但仍然较高(elevated)”调整为“通胀在过去一年有所缓解但仍然有些高(somewhat elevated)”。

3)通胀进展方面,将“向委员会2%的通胀目标取得了适度的(modest)进一步进展”调整为“向委员会2%的通胀目标取得了一些(some)进一步进展”。

4)风险平衡方面,将“实现就业和通胀目标的风险已经向更好的平衡方向发展(have moved toward better balance)”调整为“实现就业和通胀目标的风险继续向更好的平衡方向发展(continue to move into better balance)”。同时,将“委员会继续高度关注通胀风险”调整为“委员会高度关注双目标下的双向风险(the risks to both sides of its dual mandate)”。

鲍威尔讲话:不拒谈降息,不担忧就业

首先,鲍威尔对降息的态度基本符合预期,虽然极力避免提前做出决策,但字里行间透露了即将降息的可能性。他明确表示9月会议可能会讨论降息,且目前对于降息需要的“信心”已经增加了。

其次,他对就业市场的评价似乎比市场感受更加乐观,多次强调就业市场迈向“正常化”,弱化了失业率较快上升的指示意义,更加强调要综合看全部数据。

最后,关于如何平衡双向风险,鲍威尔比较谦虚地表示未来客观上存在不确定性,而美联储只能在此过程中不断平衡风险;他也强调,目前不只关注通胀,而关注双向风险,且美联储会对意外情况及时反应。

会议声明及鲍威尔讲话后,市场感受偏鸽:10年美债收益率从会议前4.12%附近,下跌约9BP至4.03%。美元指数日内下跌约0.4%至104.06附近。美股三大指数全日保持上涨,尾盘涨幅略有收窄,且成长好于价值,纳指、标普500和道指分别收涨2.64%、1.58%和0.24%。黄金现价从2420美元/盎司附近上涨约1.6%至2447美元/盎司左右。

政策逻辑:三个“正常化”

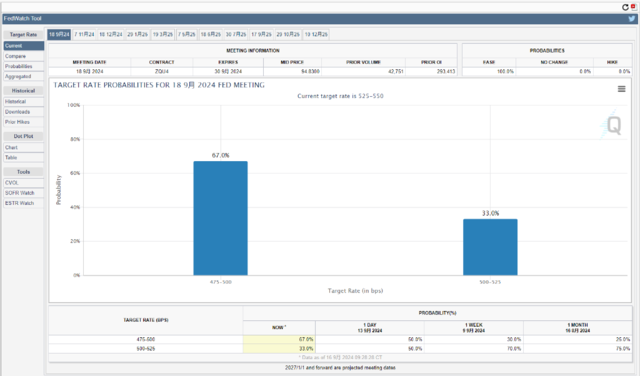

自7月11日美国CPI数据降温以来,市场几乎确定美联储将于9月首次降息、年内降息2~3次。本次会议声明以及鲍威尔讲话,为9月降息也埋下了不少伏笔,市场与美联储的步伐整体上保持一致。

如果说分歧,那么降息的逻辑,似乎比降息的时点更有争议。

近期市场“降息交易”的演绎,多少有些“衰退交易”的意味。尽管在“特朗普交易”扰动下,美元指数不弱、黄金价格波动,但其余大部分资产表现仍能体现市场对美国经济的担忧在上升,包括美股调整,美债偏强,原油和铜等与经济景气相关的商品价格走弱等。市场担心美联储即将降息是否暗示“经济不好”,又担心会不会降息太晚以至于无力阻止可能的衰退发生。

但我们认为,本轮美联储降息的逻辑,更应从货币政策“正常化”的角度去理解。

去年年末,我们对今年美联储降息抱有期待,认为美联储可以选择“预防式降息”,类似1989年、1995年和2019年等情形。尽管我们也认为美国中长期政策利率中枢可能需要上修,譬如从2.5%上修至3.5%左右,但相比目前5.25%~5.5%的政策利率而言,仍留有充足的“正常化”空间。只不过,今年一季度美国通胀超预期反弹,延缓了降息的进程,但是美国经济和就业韧性大致符合预期,“预防式降息”的逻辑并未改变。

本次鲍威尔讲话多次提及三个“正常化”——就业市场正常化、经济正常化以及货币政策正常化,旨在表达就业市场正迈向疫情前水平,美国经济整体强劲却不过热,虽然很多经济指标和现象与2019年疫情前有出入,但是大的趋势仍是从某种“非正常化”迈向“正常化”。在此过程中,货币政策自然也需要同步调整,迈向“正常化”,即利率水平应该从目前的限制性水平逐步下降。

至于美国经济超预期走弱的风险,当然不能排除。但正如鲍威尔所说,我们需要谦虚地看待经济数据,在运用历史经验和数学统计进行判断时格外谨慎。仅从目前的数据看:超预期的二季度GDP、保持低位的失业率、不需要金融条件大幅收紧就能观察到的通胀下降等,美国经济“软着陆”仍然是我们的基准预期。

市场展望:迈向“软着陆交易”,警惕“紧缩交易”

我们认为,近期市场可能会从“衰退交易”逐步过渡到“软着陆交易”,二者均建立在美联储即将开启降息的预期之上,但区别在于,市场对美国经济的判断还有上修空间,而对于经济“意外降温”的担忧有望减退,继而对于大幅、快速降息的押注可能更加克制。而再往后看,我们仍然提示美联储9月降息后,可能暂停降息的风险,届时需警惕“紧缩交易”。

具体展望未来一段时间的大类资产:

中长端美债收益率或不会过度下降,10年美债利率在目前接近4%的水平附近,有望维持窄幅波动或小幅反弹;

美股悲观情绪有望缓解,尤其美股科技股的剧烈调整有望告一段落,美股板块有望更加平衡,因“降息交易”“特朗普交易”等驱动的板块切换有望消退;

美元指数保持一定韧性,尽管日本央行加息有望逐步促进日元反弹,但美国经济前景仍将对美元提供一定支撑,尤其是美元在与欧洲货币的较量中;

金价可能维持波动而非单边上涨,一方面是基于美债利率和美元指数仍有韧性的假设;另一方面是对美国经济前景上修的过程中,原油、工业金属等风险资产或有反弹空间,黄金的避险属性可能受到一定压制。

第一财经获授权转载自微信公众号“钟正生经济分析”。

Copyright © 2024 https://www.jusvk.cn/ All Rights Reserved. 陇ICP备2024010155号-1 Mail:

本站汇率等数据仅供参考,最终以中国银行网上银行或中国银行各营业网点柜台实际交易汇率为准。