大多数美联储官员在上个月的会议上同意,如果通胀继续降温,他们可能会在9月的下次会议上削减基准利率。

美联储周三发布的7月会议纪要显示,“绝大多数”政策制定者观察到,如果数据继续如预期般表现,那么在下次会议上放松政策可能是适当的。在7月的会议上,政策制定者将基准利率维持在5.3%的水平,该利率已维持了一年多。

会议纪要显示,与会者注意到,通胀在过去一年有所缓解,但仍处于高位。最近几个月,通胀在委员会2%的通胀目标上取得了一些进一步的进展。与会者指出,最近在反通胀方面取得的进展是广泛的,涉及核心通胀的主要组成部分。核心商品价格在今年头三个月上涨后,今年3至6月基本持平。6月住房服务价格通胀明显放缓,这是与会者一段时间以来一直预期的。关于通胀前景,与会者认为,最近的数据增强了他们对通胀持续向2%迈进的信心。几乎所有与会者都注意到,导致最近通胀回落的因素可能会在未来几个月继续给通胀带来下行压力。

与会者评估认为,劳动力市场的供需状况继续趋于平衡。失业率有所上升,但仍保持在低位。就业岗位的月度增长速度较第一季度有所放缓,但最近几个月一直保持稳定。然而,许多与会者指出,报告的就业增长可能被夸大了,一些与会者评估称,就业增长可能低于在劳动力参与率持平的情况下保持失业率不变所需的水平。此外与会者注意到,其他指标也表明劳动力市场状况有所缓解,包括招聘率下降,职位空缺自年初以来呈下降趋势。与会者指出,过去一年劳动力市场状况的再平衡也得益于劳动力供应的扩大,反映了25至54岁个人劳动力参与率的上升和移民的强劲步伐。与会者指出,随着劳动力市场状况的持续再平衡,名义工资增长正继续放缓。与会者普遍认为,总体而言,劳动力市场状况已恢复到大流行前夕的水平——强劲但没有过热。

与会者讨论了经济前景的风险和不确定性。通胀前景的上行风险被视为已经减弱,而就业的下行风险被视为已经增加。与会者认为,实现通胀和就业目标的风险正继续趋于更好的平衡,有几位与会者指出,他们认为这些风险或多或少是平衡的。一些与会者指出,随着劳动力市场条件的放宽,持续放宽可能过渡到更严重恶化的风险已经增加。作为通胀上行风险的来源,一些与会者提到了供应链中断和地缘政治形势进一步恶化的可能性。一些与会者指出,金融环境的放松可能会促进经济活动,并给经济增长和通胀带来上行风险。

会议纪要显示,在讨论金融稳定问题时,发表评论的与会者指出,他们认为有必要对金融体系的脆弱性进行监测。一些与会者认为,银行体系是健全的,但指出了与证券未实现损失、对无保险存款的依赖以及与非银行金融中介机构的相互联系有关的风险。在讨论银行融资问题时,几位与会者评论说,由于贴现窗口是重要的流动性支持,美联储应继续提高窗口的运作效率,并就窗口的价值进行有效沟通。

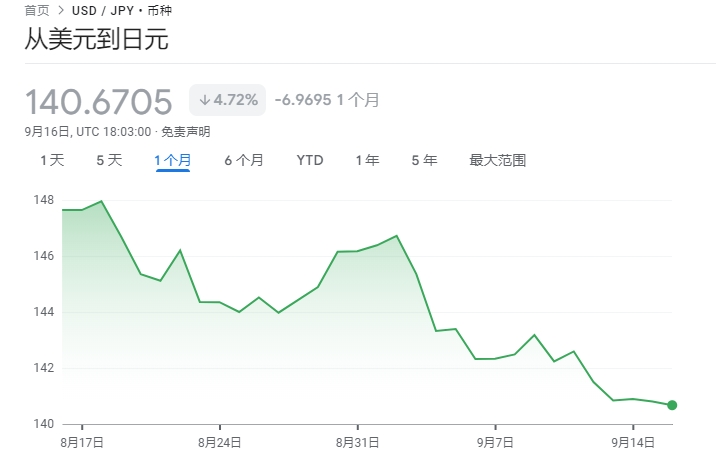

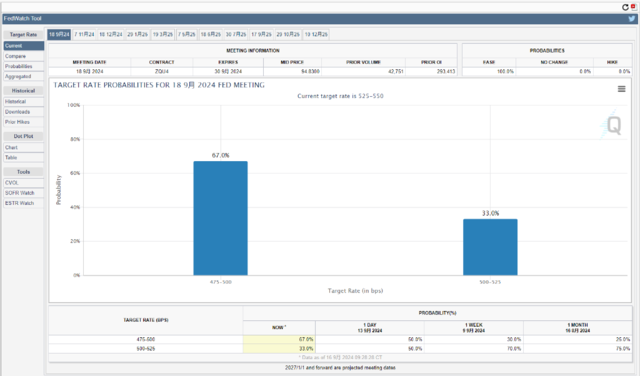

根据期货价格,华尔街的交易员早已认为,美联储将在9月中旬的会议上宣布四年来的首次降息已成定局。美联储的基准利率下调最终将导致汽车贷款、抵押贷款和其他形式的消费借贷利率下降,并可能推动股价上涨。

美联储会议纪要有时会揭示政策制定者背后的关键细节,特别是他们对利率的看法如何演变。预计美联储主席鲍威尔将在怀俄明州杰克逊霍尔召开的年度央行行长研讨会上,于周五上午发表备受期待的演讲,提供有关美联储下一步措施的进一步指引。

9月的降息,距离总统选举不到两个月,可能会给美联储带来一些不受欢迎的政治压力,美联储一直希望避免卷入选举年的政治漩涡。前总统特朗普曾表示,美联储不应该在选举前如此接近的时间内降息。然而,鲍威尔多次强调,央行将完全基于经济数据来做出利率决策,而不会考虑政治日程。

由马萨诸塞州的伊丽莎白·沃伦领衔的几位民主党参议员曾敦促鲍威尔在7月的美联储会议上降息,并认为如果通胀数据显示降息是合理的,拖延降息本身将是一个政治行为。

根据联储的首选通胀衡量指标,通胀已经从2022年的7.1%高峰下降至目前的2.5%。在最近接受采访时,亚特兰大联储主席博斯蒂克和芝加哥联储主席古尔斯比指出,随着通胀放缓,实际利率(企业密切关注的指标)上升,这一趋势支持近期内的降息。博斯蒂克称:“我们可能需要比我之前预想的更早转变我们的政策立场。”

大多数分析师认为,鲍威尔将在周五的演讲中表明,美联储有信心通胀正在回归2%的目标,甚至可能暗示今年将有多少次降息。在上个月的美联储会议后举行新闻发布会时,鲍威尔曾表示,到年底,可能从“零次降息到几次降息”都有可能。

在美联储上月末会议结束两天后,政府发布了7月份的就业报告,显示就业增长远低于预期,失业率连续第四个月上升,达到仍然较低的4.3%。疲软的就业数据引发了股市两天的急剧下跌,交易员们突然担心衰退可能即将到来。

但上周,政府报告显示,7月份零售商店和餐馆的销售额以健康的速度增长,表明消费者仍愿意支出,从而推动经济发展。此外,另一份报告显示,申请失业救济金的人数在前一周有所下降,这表明大多数企业仍在保留员工。

Copyright © 2024 https://www.jusvk.cn/ All Rights Reserved. 陇ICP备2024010155号-1 Mail:

本站汇率等数据仅供参考,最终以中国银行网上银行或中国银行各营业网点柜台实际交易汇率为准。