“转向”已无悬念,美联储货币政策焦点已经从“会不会降息”转变为“降息多少”。

美东时间8月21日,美联储公布了7月货币政策会议纪要,绝大多数决策者强烈倾向于在9月降息,甚至一些与会者认为7月就已具备降息条件。

最新的经济数据也呼应了美联储的“鸽声”,美国劳动力市场开始放缓的时间比人们最初预想的要早得多。美国劳工统计局数据显示,在截至2024年3月的12个月内,非农就业数据初步下修81.8万人,为2009年后规模最大的一次下修,这意味着在此期间平均每月增加约17.4万个就业岗位,远低于此前的24.2万个。

在美联储会议纪要和经济数据“鸽声阵阵”之际,降息预期继续升温,利率掉期市场对美联储年内降息幅度的定价达到了106个基点,明年年底之前预计美联储将累计降息214个基点。

考虑到今年美联储只剩下3次会议,106个基点的降息预期意味着接下来可能至少会有一次50个基点的降息,“暴力降息”的可能性重回视野。

会议纪要和经济数据“鸽声阵阵”

从种种迹象来看,美联储已经逐渐意识到,紧缩货币政策的影响比最初想象的要大。

7月31日,美联储将利率目标区间维持在5.25%—5.50%不变。在联邦公开市场委员会(FOMC)的声明中,决策者没有承诺在9月降息,但美联储主席鲍威尔在利率决议后的新闻发布会上表示,降息最早可能在9月会议上发生。

会议纪要显示,在7月会议上,大多数决策者认为,如果数据继续大体符合预期,那么在下次会议上放松政策可能是合适的,担心过早放松货币政策可能会推动通胀回升的决策者人数减少。“大多数”决策者认为就业市场的风险已经增加,而通胀风险已经降低。

清华大学全球私募股权研究院研究员孙长忠对21世纪经济报道记者表示,美联储7月会议纪要符合当时会议声明的主要基调,即由此前主要高度关注通胀风险,开始转变为高度关注双目标下的双向风险,从而平等对待就业和通胀目标,是声明的具体化和对会议讨论情况的综述。

值得注意的是对下一步通胀趋势的判断,几乎所有与会者都观察到,近来推动通胀下降的因素未来几个月将继续发挥作用,进而促使通胀继续下降。孙长忠认为,这有助于美联储在此前基础上进一步增强实现通胀目标的信心,只是还需要更多的数据支持和确认。在此情况下,结合今年上半年就业形势趋冷的变化,他们需要更多关注就业问题。

在就业数据下修81.8万人背后,专业与商业服务业减少35.8万,休闲接待业减少15万,零售贸易减少12.9万,制造业减少11.5万。政府工作岗位几乎没有变化,小幅上修了1000人。

中国银行研究院高级研究员王有鑫对21世纪经济报道记者表示,非农就业数据下修意味着美国劳动力市场比想象中疲弱。非农就业数据变化关系美国劳动力市场健康状况,而劳动力市场是经济活动的核心。美国经济在本轮加息周期下能够保持相对韧性,其中一个重要原因在于劳动力市场在之前持续维持紧平衡,使劳动力薪资增速保持在较高水平,确保了居民消费能力。

如果就业市场快速降温,意味着美国经济从“劳动力→就业→消费”的正向螺旋将被打破,经济增长将面临更大麻烦。之前7月美国失业率快速攀升已触发萨姆定律的衰退条件,随后公布的当周首次申领失业救济人数和零售销售数据好于预期,改善了市场主体对经济衰退的担忧,此次非农就业人数下修意味着美国劳动力市场可能不如想象中那般强劲,经济开始显露疲软迹象。

在贝莱德全球固定收益部门首席投资官Rick Rieder看来,非农就业数据修正证实了近几个月来对就业市场疲软的一些担忧。这份最新报告最终强调了美联储双重使命中劳动力部分的重要性,并表明在通胀和经济放缓的情况下,联邦基金利率的限制性过大。

孙长忠提醒,会议纪要也表达了就业数据可能被高估的判断。统计调查的回复率走低,数据的频繁修正已经给经济形势的分析判断和准确把握带来了很大挑战,成为困扰美联储的一大难题,给他们“数据依赖式”决策增加了不小难度。所以他们需要保持谨慎,保持各方面选项,尽量把握主动。

从积极的角度看,孙长忠认为,虽然此前新增就业人数被明显高估,但总体上仍说明美国劳动力市场在恢复供需平衡,且正常化速度比此前数据显示的快。由于数据来源不同,这个修正不影响已公布的失业率数据,还会使二者更加吻合。总体上说,即便经过大幅度向下修正,就业状况仍较稳健。

鸽派基调或已定下

在通胀担忧未平、经济阴霾未散、货币政策前景悬念重重之际,8月22日至24日,一年一度的杰克逊霍尔央行年会将在美国怀俄明州举行,23日鲍威尔将发表讲话,当中的最新货币政策信号成为全球市场关注的焦点。

鲍威尔或将进一步明确对于货币政策走向的指引,王有鑫认为需重点关注其发言中的以下内容。一是对经济前景与通胀的评估。二是货币政策立场与降息预期。鲍威尔是否会进一步确认美联储的鸽派立场,以及对于未来降息路径的暗示。三是劳动力市场与就业状况。鉴于劳动力市场在美联储政策制定中的重要性,预计鲍威尔可能会讨论当前的就业状况,包括失业率、薪资增长等关键指标。

此外,货币政策的有效性与传导机制备受关注。本次杰克逊霍尔年会的主题是“重新评估货币政策的有效性和传导机制”,鲍威尔可能会围绕这一主题发表演讲,讨论货币政策的实施效果以及如何通过政策调整来更好地实现经济目标。最后,关于全球经济与政策协调,王有鑫认为鲍威尔可能会简要提及当前全球经济形势,包括主要经济体的表现、贸易关系、地缘政治风险等因素,评估这些风险对美国经济的影响,以及美联储将如何应对这些风险。

在杰克逊霍尔全球央行年会前,会议纪要和非农数据下修或已定下鸽派基调,市场充分预期美联储将在9月会议上开始降低借贷成本。

王有鑫分析称,劳动力市场降温为美联储9月降息提供了更加充分的理由。美联储货币政策主要在通胀和就业之间寻求平衡,随着美国通胀压力缓解,目前美联储政策制定重点逐渐聚焦到稳就业和推动经济实现“软着陆”上。近期美国就业市场持续降温意味着美联储应对此及早做出反应,尽快降息以防止经济过快下滑。21日公布的美联储7月议息会议纪要也释放出了比市场预期更加鸽派的信号,反映美联储对当前经济状况的担忧,以及对未来经济增长前景的谨慎态度。

在孙长忠看来,7月议息会议正式讨论降息问题,9月会议再做决定,这种渐进式谨慎特征符合鲍威尔的行事风格。由于9月会议前还有新的通胀数据和就业数据公布,预计鲍威尔在23日的全球央行会议上仍将延续这一风格,认可和体现已经取得的进展和公布的数据,同时有条件地阐明9月降息预期,避免市场过于意外。

虽然鲍威尔或将为9月降息铺垫,但可能对降息的幅度守口如瓶,很难明确降息幅度。会议纪要显示美联储仍未对通胀问题完全放心,最近的数据增强了官员们对通胀持续向2%迈进的信心,但另一方面,政策制定者也还是会担心过早放松货币政策可能会重启通胀。过去一年通胀有所缓解,但仍处于高位。

前纽约联储主席Bill Dudley表示,鲍威尔可能暗示,不再有理由实施紧缩货币政策,但他不认为鲍威尔会透露首次降息的幅度,特别是考虑到9月6日将公布就业报告。

“暴力降息”可能性重回视野?

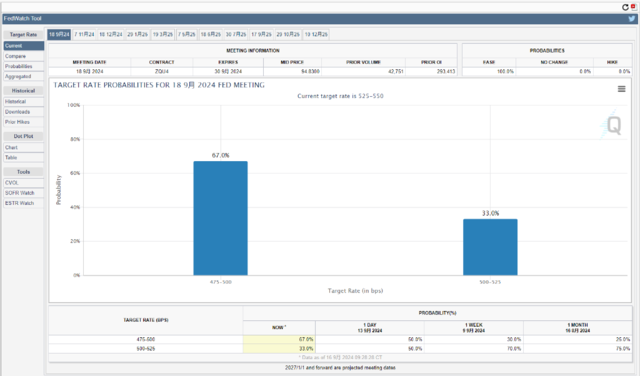

在近期一系列数据冲击下,某次会议“暴力降息”50个基点或已成为美联储需要考虑的选项。芝商所美联储观察工具显示,交易员目前预计9月降息50个基点的概率约为30%,降息25个基点的概率约为70%。

华尔街也对此分歧重重。Rieder认为,美联储需要在9月会议上大幅下调利率50个基点,以重新刺激经济增长,减轻消费者的债务压力。高盛首席经济学家Jan Hatzius则预计,在经济尚可之际,美联储将在9月会议上仅降息25个基点,预计今年将降息75个基点,最后一次降息将在12月。

考虑到美联储9月会议前仍有重要通胀和非农数据公布,9月降息25个基点还是50个基点仍需耐心等待数据指引。

摩根士丹利全球首席经济学家Seth Carpenter表示,美联储有可能出错。州级数据表明,7月就业数据受到飓风影响有所下降,但如果8月份就业数据未能好转,预计美联储将会有更大幅度的降息,如果这种情况真的出现,将成为变化趋势的转折点。

美联储会议纪要的“鸽声”也意味着未来大幅降息的可能性存在。会议纪要中提到,绝大多数与会者强烈倾向于在9月降息,一些与会者认为7月已具备降息条件,劳动力市场的进一步疲软可能演变成更严重的问题,这进一步强化了美联储的鸽派立场。目前利率掉期市场对美联储年内降息幅度的定价达到106个基点,明年年底之前预计美联储将累计降息214个基点。在王有鑫看来,这意味着美联储可能需要在年内某一次议息会议上降息50个基点,但是否在9月议息会议上仍有待观察。

展望未来,王有鑫分析称,在美联储9月会议前,仍有重要的通胀和非农数据公布,这些数据将对美联储决策产生重要影响。如果经济数据表现糟糕,且通胀压力不大,那么美联储可能会选择更大幅度降息;如果经济数据有所好转,或者通胀压力上升,那么降息幅度可能会维持在常规的25个基点水平。

在数据依赖模式下,美联储9月降息25个基点还是50个基点仍是未知数,四季度的两次会议也悬念重重。即使美联储9月小幅降息25个基点,如果未来经济数据恶化,美联储也可以选择在四季度的会议上“暴力降息”。

Copyright © 2024 https://www.jusvk.cn/ All Rights Reserved. 陇ICP备2024010155号-1 Mail:

本站汇率等数据仅供参考,最终以中国银行网上银行或中国银行各营业网点柜台实际交易汇率为准。