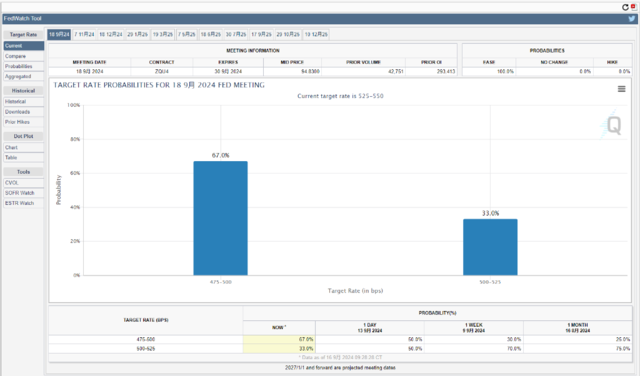

9月议息会议不远,美联储主席鲍威尔释放出了迄今为止最强的降息信号。

“现在是时候调整政策了。”当地时间8月23日,鲍威尔在杰克逊霍尔全球央行年会上发表演讲时坦言,目前,通胀已接近美联储所设定的2%的目标,劳动力市场也已从从前过热的状态降温。

2023年7月以来,美联储将经历了一轮近乎史无前例的激进加息后,维持政策利率在5.25%-5.5%高位至今。市场预期,美联储将在9月议息会议上启动降息。

鲍威尔此次演讲的题目为《重估货币政策的有效性和传导》(Reassessing the Effectiveness and Transmission of Monetary Policy)。

鲍威尔表示,美联储将尽一切努力支持一个强劲的劳动力市场,同时在物价稳定方面取得更多进展。他认为,目前的政策利率水平使美联储拥有足够的空间,来应对可能面临的任何风险,包括不受欢迎的劳动力市场进一步疲软。

鲍威尔强调,缓解供需关系、保持稳定的通胀预期是美联储在维持较低失业率的情况下控制通胀的关键。他表示,缓和总需求的努力与对预期的锚定,共同推动了通胀朝着2%的目标迈进。

“我对通胀回到2%越来越有信心。”鲍威尔在演讲中表示。

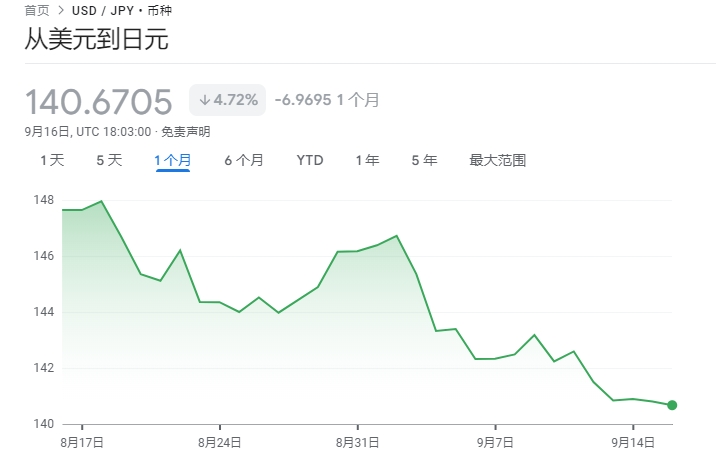

鲍威尔的讲话得到了市场的欢迎。截至8月23日收盘,纳斯达克指数上涨1.47%,道琼斯工业指数上涨1.14%,标普500指数上涨1.15%。美元指数则下跌0.82%。

杰克逊霍尔年会每年于8月在美国怀俄明州杰克逊霍尔召开,每次持续三天。自2007年至2009年的全球金融危机以来,市场对年会可能暗示出的货币政策动向格外重视。

以下为演讲稿全文(部分内容有删节):

在新冠疫情暴发的四年半之后,与疫情有关的最严重的经济扭曲正在消退,通胀显著下降,劳动力市场也不再过热,现在的情况已没有疫情前普遍存在的情况那么紧张,供应限制已经正常化。我们两项任务的风险平衡也发生了变化。长期以来,我们的目标⼀直是恢复价格稳定,同时保持强劲的劳动力市场,避免出现之前反通货膨胀时出现的急剧上升的失业率。当时,通胀预期没有得到很好的锚定。尽管现在任务尚未完成,但我们在实现这一目标方面已经取得了很大进展。

今天,我将首先谈谈当前的经济形势和货币政策的未来方向,紧接着转向对疫情后经济事件的讨论,探讨为什么通胀上升到了一代人从未见过的水平,以及为什么在失业率保持低位的情况下,通胀下降了这么多。

近期政策展望

我们从当前形势和近期政策展望开始。

在过去三年的大部分时间里,通货膨胀远远超出我们2%的目标,劳动力市场状况也极其紧张。联邦公开市场委员会(FOMC)的首要目标一直是降低通胀,而且是适当地降低通胀。此前,大多数在世的美国人都没感受过持续一段时间的高通胀带来的痛苦。通货膨胀带来了巨大的困难,尤其是对那些难以承受更高成本的必需品(如食物、房屋、交通)的人来说。高通胀引发的压力和不公平感至今仍挥之不去。

实施限制性货币政策,有利于促进总供给和总需求平衡,缓解通胀压力,保证通胀预期。目前,通胀已大大接近我们的目标,过去12个月,物价上涨了2.5%。在今年早些时候的一段停顿后,我们又开始朝着2%的目标迈进。我对通胀回到2%越来越有信心。

关于就业,在新冠疫情之前的几年里,我们看到了长期强劲的劳动力市场给社会带来的巨大好处:低失业率、高参与率、史上较低的种族就业差距。在低水平和稳定的通胀下,健康的实际工资增长越来越集中在收入较低的人群中。

如今,劳动力市场已从此前的过热状态大幅降温。一年多前,失业率开始上升,目前为4.3%,在历史标准上仍然较低,但相比2023年初的水平几乎高出一个百分点。这一上升大部分是在过去六个月内出现的。到目前为止,上升的失业率并不像经济衰退时那样,是大规模裁员的结果。相反,这一增长主要反映了劳动力供应的增加,以及之前疯狂招聘的速度放缓。即使如此,劳动力市场状况的降温是无可否认的。就业增长保持稳定,但今年已经有所放缓。职业空缺额有所下降,与失业率的比例已恢复到了疫情前的区间。招聘率和离职率现在低于2018年和2019年的普遍水平。名义工资增长已经放缓。总而言之,目前,劳动力市场状况没有2019年疫情爆发前那么紧张——当时,通胀率低于2%。在短期内,劳动力市场似乎不太可能成为通胀压力加剧的来源。我们不寻求也不欢迎劳动力市场状况进一步降温。

总体而言,经济继续以稳定的速度增长。但通胀和劳动力市场数据显示,形势在不断变化。通胀上升的风险已经减弱,就业下行的风险已经增加。正如我们在上次FOMC声明中强调的那样,我们注意到了双重任务双方的风险。

现在是时候调整政策了。行动的方向是明确的,降息的时机和节奏将取决于新的数据、不断演变的前景,以及风险的平衡。

我们将尽一切努力支持一个强劲的劳动力市场,同时在物价稳定方面取得更多进展。在适当放松政策约束的情况下,我们有充分的理由认为,经济将回到2%的通胀水平,同时保持强劲的劳动力市场。我们目前的政策利率水平给了我们充足的空间,来应对可能面临的任何风险,包括不受欢迎的劳动力市场进一步疲软的风险。

通胀率的上升和下降

现在,我们来谈谈为什么通胀会上升,以及为什么在失业率保持低位的情况下,通胀会大幅下降。关于这些问题的研究越来越多,现在正是讨论这些问题的好机会。当然,现在就做出明确的评估还为时过早。这一时期将在我们离开后的很长一段时间内被分析和讨论。

新冠疫情的到来导致世界各地的经济体迅速关闭,那是一个充满不确定性和严重下行风险的时期。正如危机时期经常发生的那样,美国人适应和创新。政府采取了非常有力的应对措施,特别是美国国会一致通过了《CARES法案》。在美联储,我们以前所未有的力度使用我们的权利,以此稳定金融系统,帮助避免经济萧条。

在经历了历史性深度但短暂的衰退后,2020年中期,经济开始再次增长。随着严重、长期衰退的风险消退。同时,随着经济重新开放,我们面临着全球金融危机后痛苦、缓慢的复苏重演的风险。

国会在2020年底和2021年初分别提供了大量额外的财政支持。2021年上半年的支出强劲复苏,持续性的新冠疫情大流行塑造了复苏的模式,对新冠疫情的持续担忧拖累了线下服务的支出。不过,压抑的需求、刺激政策、新冠疫情对工作和休闲做法的改变,以及与服务型支出受限导致的额外储蓄,都对消费者商品支出的历史性激增做出了贡献。

新冠疫情还对供应状况造成了严重破坏。疫情刚开始时,有800万人离开了劳动力(市场),2021年初的劳动力规模仍比疫情前的水平少400万人。劳动力要到2023年中期才恢复到疫情前的趋势。供应链因工人流失、国际贸易联系中断,以及需求构成和水平的结构性变化而陷入混乱。显然,这与全球金融危机后的缓慢复苏截然不同。

进入通货膨胀。通胀在2020年低于目标,但在2021年3月和4月,通胀飙升。最初的通胀爆发是集中而非广泛的,汽车等短缺商品的价格出现极大的上涨。一开始,我和我的同事判断,这些与流行病有关的因素不会持续下去,因此,通胀的突然上升可能会在不需要采取货币政策应对的情况下相当快地过去——简而言之,这一通胀将是暂时的。长期以来,标准的想法是,只要通胀预期保持良好,央行无视通胀的短暂上升是合适的。

“短暂号”是一条拥挤的船,大多数主流分析师和发达经济体的央行人员都在船上。当时的普遍预期是,供应状况将相当迅速地改善,需求将快速恢复,从商品转回到服务业,从而降低通胀。

在一段时间内,数据和暂时性假设是一致的。2021年4月至9月,核心通胀率的月度数据逐月下降,尽管进展慢于预期。年中前后,情况开始变弱,这在我们的沟通中得到反映。从10月份开始,数据与暂时的假设发生了严重的矛盾,通胀率上升,并从商品扩展到服务业。很明显,高通胀不是暂时的,如果要使通胀预期保持稳定,就需要强有力的政策回应。我们意识到这一点,并从11月开始转向。金融环境开始收紧,在逐步停止资产购买后,我们于2023年3月起飞(译注:加息)。

2022年初期,总体通胀率超过了6%,核心通胀率超过了5%,同时出现了新的供给冲击。俄乌战争导致能源和大宗商品价格大幅上涨,供应条件的改善和商品到服务业的需求轮回所需的时间比预期要长的多,部分原因是美国的新冠疫情进一步加剧。新冠疫情继续扰乱全球生产。

高通胀率是一种全球现象,反映了共同的经历:商品需求的快速增加,供应链紧张,劳动力市场紧俏,大宗商品价格大幅上涨。全球性质的通货膨胀与1970年以来任何时期的通胀不同。当时,高通胀已经根深蒂固,这是我们极力避免的结果。

2022年中期,劳动力市场极其紧俏,就业人数比2021年中期增加了650多万。劳动力需求的增加得到满足,部分原因是健康问题开始消退,工人重新加入劳动力大军。不过,劳动力供应依然受限,同时,2022年夏天,劳动力参与率远低于大流行前的水平。从2022年3月到今年年底,公开的工作数量几乎是失业人员的两倍,这表明劳动力严重短缺。2022年6月,通胀率达到7.1%的峰值。

两年前,在这个讲台上,我讨论了解决通胀可能带来一些痛苦的可能性,其形式是更高的失业率和更慢的增长。一些人认为,成功抗击通胀将以经济衰退和长时间的高失业率为代价。我表达了我们无条件的承诺,即全面恢复物价稳定,并坚持到完成这项工作。

FOMC在履行职责时没有退缩,我们的行动有力地展现了我们对恢复价格稳定的承诺。我们在2022年上调政策利率425个基点,又在2023年上调100个基点。2023年7月以来,我们一直将政策利率维持在目前的限制性水平。

事实证明,2022年夏天是通胀的峰值时期。在低失业率的背景下,通胀较前两年的峰值下降了4.5个百分点,这是一个受欢迎的、在历史上不寻常的结果。

通胀是如何在失业率没有大幅上升到超过其估计的自然比率的情况下下降的?

与疫情有关的供需变形,以及能源和大宗商品市场受到的严重冲击,是驱动高通胀的重要因素,而这些情形的反转是通货膨胀下降的关键。缓解这些因素所花的时间比预期的要长得多,但最终这些因素在随后的反通胀中发挥了重要作用。我们的限制性货币政策促进了总需求的放缓,加上总供给的改善,在降低通胀压力的同时,保持了经济的健康增速。随着劳动力需求的放缓,相对于失业率而言的历史上较高的职位空缺率已经正常化,这主要是由于职位空缺率下降,同时没有大规模破坏性裁员,这使得劳动力市场不再是通胀压力的来源。

再来谈谈通胀预期的关键重要性。长期以来,标准经济模型一直反映这样一种观点,只要通胀预期锚定在目标上,当产品和劳动力市场平衡时,在不需要经济疲软的情况下,通胀将回归其目标。模型是这么说的,但自2000年代以来,长期通胀预期稳定的情况下还是爆发了持续性的高通胀,“通胀锚”能否奏效还远未得到验证。对于锚化(de-anchoring)的担忧促成了另一种观点,即反通胀将要求经济,尤其是劳动力市场出现疲软。从最近的经验中得出的一个重要结论是,锚定的通胀预期,再加上央行的有力行动,可以在不需要(经济)疲软的情况下促进反通胀。

这种说法很大程度上将通胀上升归因于过热且暂时扭曲的需求与供应受限之间的冲突。尽管研究人员的方法各不相同,而且在某种程度上,他们的结论也各不相同,但一种共识似乎正在形成,即将通胀上升归因于这种冲突。总而言之,从疫情的扭曲中恢复过来,我们缓和总需求的努力与对预期的锚定,共同推动通胀朝着越来越可能实现的2%目标迈进。

只有在锚定通胀预期的情况下,才能在保持劳动力市场强劲的同时抑制通胀,这反映了公众的信心,即随着时间的推移,央行将带回2%的通胀率。这种信心是几十年建立起来的,我们的行动增强了这种信心。

这是我对事态的评价,各位的看法可能会有所不同。

结论

最后,我要强调,事实证明,大流行经济与任何其他经济都不同,仍有许多东西需要从这一特殊时期学习。我们关于长期目标和货币政策战略的声明强调,我们致力于通过每五年一次的公众审查来审查我们的原则,并作出适当调整。当我们在今年晚些时候开始这一进程时,我们将接受批评和新想法,同时保持我们的框架优势。我们的知识有限,这在大流行期间是如此明显,这要求我们保持谦逊和质疑精神,注重从过去吸取教训,并灵活运用,以面对当前的挑战。

Copyright © 2024 https://www.jusvk.cn/ All Rights Reserved. 陇ICP备2024010155号-1 Mail:

本站汇率等数据仅供参考,最终以中国银行网上银行或中国银行各营业网点柜台实际交易汇率为准。