周一(9月9日)亚洲基准股指跌至三周低点,从美国到日本的经济数据不及预期,加剧了市场对全球经济放缓的担忧。

日经225指数连续第五天下跌,政府报告显示日本经济增长低于分析师预期。中国股市下跌,铁矿石价格因需求减弱迹象而下跌。韩国的基准股指下跌超过1%。

MSCI亚太指数下跌多达1.8%,台积电、三星电子和腾讯控股等科技公司成为主要拖累因素。日经东证指数因上周日元走强下跌近3%。

美日数据坏消息

全球最大经济体就业市场疲软以及美国的其他放缓迹象削弱了亚洲的风险偏好。美国劳工统计局上周五表示,美国非农就业岗位上月增加14.2万个,低于经济学家预期的16.5万个。失业率小幅下降至4.2%,反映了临时解雇的回调。

与此同时,周一公布的中国消费者和生产者价格数据均未达预期,而芯片制造商如英伟达的投资热潮消退也增加了阻力。

中国国家统计局周一(9月9日)表示,居民消费者价格指数(CPI)同比上涨0.6%,相比之下,7月的涨幅为0.5%,而经济学家调查的中值预期为0.7%。CPI环比上涨0.4%,低于7月份的0.5%,也未达到预期的0.5%涨幅。

另外,自2022年底以来,工厂价格一直处于通缩状态,8月份生产者价格指数(PPI)同比下降1.8%,超过经济学家预测的1.5%的跌幅,也超过7月份的0.8%的下降。

日本方面周一最新发布的重磅数据不及预期,导致市场对日本经济走弱的担忧升温。日本第二季度实际国内生产总值(GDP)修正值同比升2.9%,升幅明显不及市场预期的3.2%,初值上升3.1%。日本第二季度实际GDP修正值环比上升0.7%,预期上升0.8%,初值上升0.8%。

IG Markets Ltd.分析师Hebe Chen表示:“亚洲股市,尤其是日本和韩国等科技驱动地区,正面临风暴,这些地区的经济对全球经济衰退非常敏感。如果美国经济陷入困境的阴云蔓延全球,澳元等风险敏感型货币可能面临严重压力。”

恐慌指数飙升

9月对市场来说是一个动荡的月份,随着全球增长放缓的担忧,股票和大宗商品均出现下跌。华尔街的恐慌指数——Cboe波动率指数(VIX)在上周五就业报告发布后收于一个月来的最高点。

关键避险资产——美国国债和日元——均回吐上周的一些涨幅。美国两年期国债收益率上涨3个基点至3.68%,此前周五下跌10个基点。

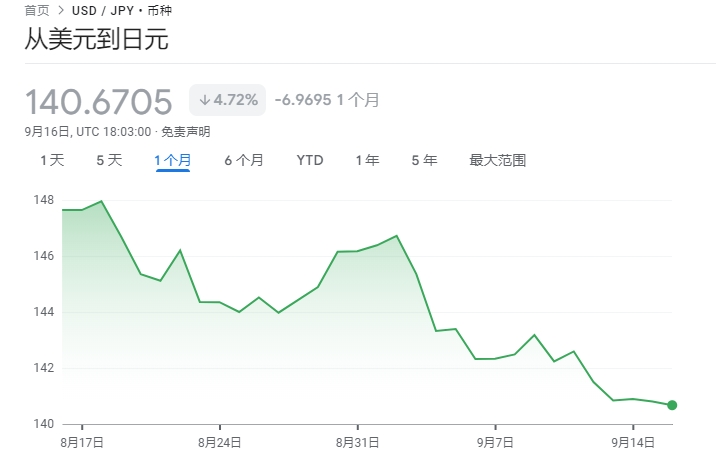

美元兑日元一度上涨0.55%至143.09,周五曾下跌0.8%。菲律宾比索在亚洲货币中领跌。

大宗商品方面,由于最大买家亚洲大国需求下降,铁矿石周一跌至22个月低点,跌破每吨90美元的门槛。期货今年已下跌逾三分之一,随着钢铁需求疲软,压力加大。与此同时,油价从2021年以来的最低收盘价回升。

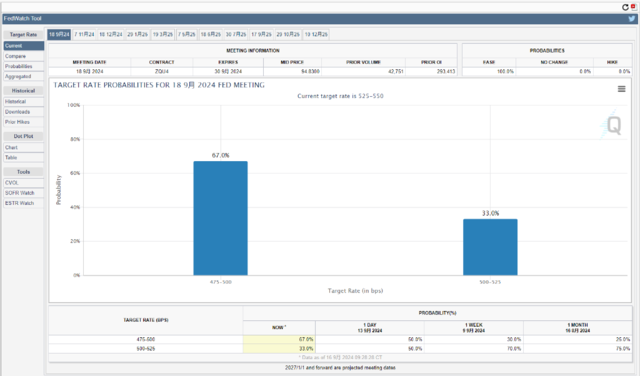

交易员将密切关注本周的美国CPI通胀数据,随着衰退风险的增加,担忧美联储是否过晚采取降息行动。美国财政部长珍妮特·耶伦在周末试图平息担忧,称金融系统没有“闪烁红灯”。美联储理事克里斯托弗·沃勒表示,他对更大幅度的降息持“开放态度”。

AMP Ltd.悉尼副首席经济学家Diana Mousina表示,政策制定者在就业数据后的言论“没有表明急需降息50个基点的紧迫感”,因此9月更可能是25个基点的降息,但如果数据表明有必要,可能会采取更大幅度的降息。

Copyright © 2024 https://www.jusvk.cn/ All Rights Reserved. 陇ICP备2024010155号-1 Mail:

本站汇率等数据仅供参考,最终以中国银行网上银行或中国银行各营业网点柜台实际交易汇率为准。